Najpierw warto ostudzić emocje. Zarówno “inwestorzy w wartość”, którzy kierują się wybieraniem “tanich” spółek i premiujący niskie wyceny względem zysku, jak i “inwestorzy we wzrost”, którzy nie boją się wysokich wycen względem obecnych zysków powinni przeczytać ten tekst. Dlaczego? Bo tak naprawdę odpowiedź na to pytanie brzmi – to zależy. Czy w takim razie tytuł artykułu jest clickbaitem? Nie.

Po prostu w większości przypadków niski wskaźnik ceny do zysku wcale nie wskazuje taniej spółki, a tym bardziej dobrej inwestycji. Od czego to zależy? Już wyjaśniam.

Zacznijmy od basiców. Wskaźnik cena do zysku – C/Z (eng. price to earnings – P/E) znany każdemu inwestorowi giełdowemu, który śledzi analizy, zestawienia podawane na portalach finansowych. Wyraża prosty stosunek zysków (w zależności od metodologii liczenia – zysków z zeszłego roku, kwartału lub na przykład przewidywanych następnych kwartałów) do ceny aktywa.

Po co pisze ten tekst i do czego on zmierza? Kilka dni temu został mi przesłany artykuł pewnego znanego blogera finansowego z Polski, w którym zawarta była między innymi taka grafika + fragment tekstu:

“Cena/Zysk to bardzo popularny wskaźnik stosowany w analizie fundamentalnej. Nie bez powodu – jest prosty do wyliczenia i klarowny. Odnosi się do faktycznego stanu aktywa i pozwala nam na szybkie określenie czy mamy do czynienia z rynkiem/spółką drogim czy tanim, przynoszącym zyski czy straty.”

(źródło grafiki i cytatu: independenttrader.pl/jak-korzystac-ze-wskaznika-cena-zysk.html)

Tak więc w mojej opinii, kolportowanie takich informacji jest szkodliwe (do tego z tego co mi wiadomo autor tego materiału przewlekle argumentuje w ten sposób wiele swoich decyzji inwestycyjnych), ponieważ daje złudne poczucie kontroli, oraz zrozumienia tego w co się inwestuje i dlaczego.

Co teoria wskazuje, że ten wskaźnik powinien nam powiedzieć?

- poniżej pewnego pułapu C/Z spółka jest tania

- w pewnym pułapie C/Z spółka jest neutralnie wyceniona

- powyżej pewnego pułapu C/Z spółka jest przewartościowana

Co w rzeczywistości wskaźnik ten nam mówi?

- jaki jest stosunek pomiędzy zyskami z roku poprzedniego w stosunku do ceny aktywa – tylko tyle!

Wskaźnik ten nic nie mówi nam o tym, czy spółka jest tania czy droga. Dlaczego? Przejdźmy dalej.

“All intelligent investing is value investing – acquiring more than you are paying for. You must value the business in order to value the stock.”

PL: “Każde inteligentne inwestowanie jest inwestowaniem w wartość – chodzi o nabywanie więcej niż się za to płaci. Musisz wiedzieć, ile biznes jest wart, żeby wiedzieć, ile warta jest pojedyncza akcja.”

— Charlie Munger

No dobrze, ale… skąd mamy wiedzieć, czy spółka, którą zamierzamy kupić jest tania, czy droga?

„Let’s say you decide you want to buy a farm and you make calculations that you can make $70/acre as the owner. How much will you pay [per acre for that farm]? Do you assume agriculture will get better so you can increase yields? Do you assume prices will go up? You might decide you wanted a 7 per cent return, so you’d pay $1,000/acre. If it’s for sale at $800, you buy, but if it’s at $1,200, you don’t.”

PL: “Powiedzmy, że chcesz kupić farmę, kalkulujesz, że możesz zrobić $70 za akr jako właściciel. Ile zapłacisz za akr tej farmy? Czy zakładasz, że rolnictwo będzie się rozwijało i będziesz miał wyższą rentowność? Czy zakładasz, że ceny wzrosną? Możesz zdecydować, że potrzebujesz 7% stopy zwrotu, więc zapłacisz $1,000 za akr ziemi. Jeżeli jest na sprzedaż za $800, kupujesz, ale jeżeli jest za $1,200 to już nie.”

— Warren Buffett (na spotkaniu akcjonariuszy Berkshire Hathaway w 2007)

Jak możemy zauważyć, obydwie wypowiedzi – Mungera oraz Buffetta nie odnoszą się do tego co jest teraz (bo o tym wiedzą wszyscy), a do tego co zakładamy, że wydarzy się w przyszłości i jak pewni jesteśmy swojego zdania.

To jest cała kwintesencja tego nieporozumienia, C/Z mówi nam o tym co jest, a nie o tym co będzie. Nie daje nam żadnej informacji o przyszłej stopie zwrotu. Jeżeli mamy mocne, racjonalne przekonanie, że dana spółka będzie zwiększała swoje zyski, powiedzmy o 10% rok do roku przez następne 10 lat i możemy ją kupić za C/Z 5 i jesteśmy tego bardzo pewni. Jest to pewnie dobra okazja inwestycyjna.

Natomiast, czy to oznacza, że powinniśmy kupować spółki i zdecydować czy są tanie, czy drogie na podstawie wskaźnika C/Z? Nie.

Równie dobrze możemy mieć do czynienia z sytuacją, że spółka jest wyceniana na C/Z 1 i można uznać ją drogą!

CASE STUDY 1:

DISCLAIMER: Niniejszy materiał ma wyłącznie charakter informacyjny i w żadnym wypadku nie powinien stanowić podstawy do podejmowania decyzji inwestycyjnej.

Ostatnio przyszedł do mnie znajomy, pokazać mi świetną okazję inwestycyjną – Arcelor Mittal (NYSE: MT). Znalazł spółkę wycenianą na C/Z 1,4! Duża spółka będąca jednym z największych producentów stali na świecie, prowadzi operacje w 60 krajach. Mocna pozycja na rynku, kosztowa przewaga konkurencyjna – musi to być coś ciekawego. Od razu wszedłem na stronę spółki w zakładke “relacje inwestorskie” i zacząłem czytać raporty.

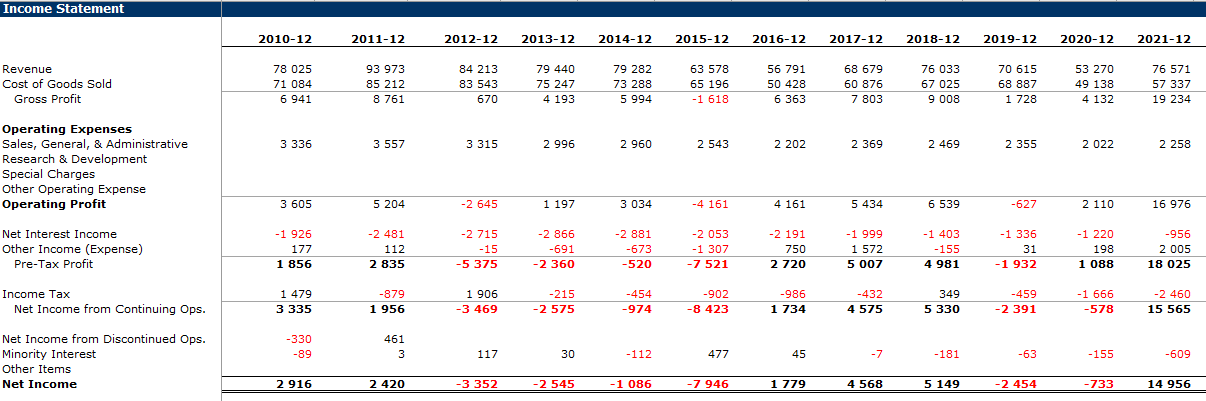

(źródło: opracowanie własne – rachunek zysków i strat)

Pierwsza rzecz jaką możemy zauważyć to, że od 2010 roku, 2021 r. był rekordowy pod względem zysku brutto (Gross Profit – 19 miliardów), jak i zysku netto (Net Income – prawie 15 miliardów). Obecna kapitalizacja rynkowa to około 23 miliardy. Prosta matematyka i wiemy, że C/Z to 1,53. Czy to tanio? Na razie dowiedzieliśmy się jak spółka wyceniana jest do zysku netto. Pójdźmy dalej.

(źródło: opracowanie własne – przepływy pieniężne)

Znowu zauważamy, że przepływy pieniężne z działalności operacyjnej (Net Operating Cash Flow) były w 2021 r. rekordowe. Przyjrzyjmy się wydatkom kapitałowym (CapEx – Capital Expenditures) – weźmy pod uwagę te, które Arcelor Mittal musi wydawać na utrzymanie swojej pozycji na rynku i kontynuować operacje (maintenance capex), po krótkim researchu widzę, że pozycja ze sprawozdań “Net Purchases of PP&E” jest mniej więcej adekwatna. W takim razie wolne przepływy pieniężne (takie, które spółka może wydać na reinwestowanie, dywidendy, skup akcji etc.) to w 2021 około 6,9 miliarda.

Jakbyśmy teraz porównali kapitalizację rynkową (około 23 miliardy) do skorygowanego zysku to otrzymamy już C/FCF (wskaźnik ten w dalszej części tekstu będę używał jako ulepszony C/Z o szerszy obraz sytuacji) na poziomie 3,3, co w przypadku tej spółki jest bardziej miarodajne.

To tyle jeśli chodzi o excela 🙂 Teraz należy pomyśleć – jeżeli 2021 r. był rekordowy to czy takie wyniki mogą utrzymać się w dłuższym terminie? Czy zarząd zrobił coś na tyle istotnego, w co jesteśmy w stanie uwierzyć co będzie game changerem? Czy zdarzyło się coś co sprawi, że ostatnie 12 lat będzie tylko historią i wchodzimy w nowy rozdział? Jeżeli odpowiedź na to pytanie brzmi “nie”, “nie jestem pewien”, lub po prostu “nie wiem” (co niestety za rzadko pojawia się w analizach) to musimy te nasze założenia znormalizować.

Jak widać na poprzedniej grafice wolne przepływy pieniężne (free cash flow) przez ostatnie 12 lat wahały się pomiędzy dolną granicą 623 miliony, a obecną 6,9 miliarda – olbrzymi rozstrzał! Uprzedzam wątpliwości – ceny stali nie były głównym driverem tych wyników poprzedni szczyt notowań był w 2011 r. (wyżej niż stal notowana jest obecnie, co nie przełożyło się mocno na wyniki.

Jeżeli będziemy łaskawi, możemy wziąć pod uwagę średnią za ostatnie 5 lat (2,72 miliarda). Co oczywiście nie jest najlepszym rozwiązaniem przy tego typu cyklicznym biznesie – bo czemu niby nie możemy wrócić do dolnej granicy z ostatnich dwóch dekad – te założenia będą opierały się o naszą jakościową ocenę spółki. Czy rzeczywiście coś się zmieniło (teraz jedynie moim celem jest pokazanie działania wskaźnika C/Z).

- Załóżmy, że będziemy bardziej łaskawi i otrzymamy wtedy C/Z 8,45

- Jeżeli będziemy konserwatywni i weźmiemy pod uwagę nie tylko ten dobry dla nas scenariusz (średnią z dolnej części cyklu) to C/Z wyniesie około 28

W ten oto sposób z niezwykłego C/Z 1,4 chybcikiem wskakujemy sobie na

przedział 8,45 – 28 czyli średnią 18,2, co już nie jawi się tak wybitnym.

Uwaga! To wszystko jeszcze nie znaczy, że spółka nie może być dobrą inwestycją. Czy ta konkretna spółka nią będzie zdecyduje strona jakościowa. Musimy zadać sobie pytanie, czy jesteśmy w stanie ocenić, jak zarząd poradzi sobie w przyszłości. Ja nie wiem, więc nie odpowiem na to pytanie. Wskazuje jednak, że C/Z na niewiele się zdaje i w zasadzie nie dostarcza żadnych istotnych informacji w procesie inwestycyjnym.

CASE STUDY 2:

DISCLAIMER: Niniejszy materiał ma wyłącznie charakter informacyjny i w żadnym wypadku nie powinien stanowić podstawy do podejmowania decyzji inwestycyjnej.

Teraz przyjrzyjmy się temu co źródło wskazane wcześniej powiedziałoby o spółkach z przerażająco wysokim C/Z. Znów wszystko sprowadza się do tego, co uważamy, że “trzyma przyszłość” (what future holds) i jak pewni jesteśmy swojego zdania.

(źródło: książka “Investing for Growth” – Terry Smith)

Kilka miesięcy temu miałem okazję czytać wspaniałą najnowszą książkę Terrego Smitha “Investing for Growth”. Terry pokazuje ciekawy wykres, który zawiera spółki, w które zainwestował. Jestem przekonany, że nazwy wielu z nich kojarzycie.

Wykres przedstawia C/Z jaki moglibyśmy zapłacić za zyski z roku 1973, aby uzyskać 7% skumulowanej stopy zwrotu w roku 2019 (2200% przez 46 lat, czyli około tyle co stopa zwrotu z trzymania indeksu S&P 500 skorygowana o inflację).

Jak widzimy, że niektórym spółką nie straszne było kupienie ich za C/Z 280, 240, 230, 174, 129, 126, 115 etc.

Jak to się stało? Po prostu, widocznie niektóre spółki były aż tyle warte. Czy patrząc na nie w 1973 można by stwierdzić, że “to właśnie te wybitne” – niektórzy byliby w stanie to zrobić, a nie którzy nie. To tak jak w biznesie, jedni zobaczą okazje na rynku, niszę, potencjalną przewagę konkurencyjną, a niektórzy nie. Gdybyśmy wrócili do raportów z 1973, te biznesy oczywiście już wtedy wyglądały bardzo dobrze i szybko rosły – czy wtedy zapłaciłbym za ich zyski razy 200 – szczerze mówiąc, pewnie nie. Natomiast wtedy wyceny większości z nich nie były tak wysokie, były wręcz bardzo atrakcyjne.

Myślę, że po przeczytaniu tekstu do tego momentu każdy jest w stanie się domyślić, że wcale nie chodzi mi o pokazanie tego, że warto kupować spółki po wycenach C/Z 200, ale raczej tego, że C/Z nie ma większego znaczenia.

Pamiętajmy, że równanie inwestycyjne składa się z tego:

- co kupujemy

- za ile to kupujemy

Niski wskaźnik C/Z nie będzie substytutem do tego, że kupimy coś naprawdę nieciekawego, czego nawet niska wycena nie wynagrodzi.

Podsumowując:

- wskaźnik C/Z trzeba oglądać z każdej strony po kilka razy i sprawdzać co “wrzucamy do równania” – garbage in = garbage out

- wskaźnik C/Z dot. pojedynczej spółki nie daje nam żadnej informacji o tym, jakiej stopy zwrotu możemy się spodziewać

- wskaźnik C/Z nie daje nam informacji czy spółka jest tania, czy droga

- w przyszłości poświęcę osobny tekst temu czy strategia kupowania dużych koszyków spółek o niskich C/Z jest w stanie pobić rynek i jakie mogą być tego przyczyny

Dodaj komentarz